公務員(教員)の副業は認められていませんが、資産運用は行うことができます。

このページでは、投資初心者の方から経験者の方まで読んでほしい

幅広い資産運用のやり方を紹介していきます。

公務員(教員)は給与が安定していて、犯罪を犯さないかぎり解雇されることがありません。

こういった点は、メリットと捉えるべきです。

私自身、教員時代から国内株・米国株・仮想通貨に投資をしてきました。

現在までに、たくさんの失敗や成功を経験しています。

専門家ではないので、「専門的なこと」を専門的な言葉で説明するつもりはありません。

できる限りていねいに説明するので、最後まで読んでいただけると嬉しいです。

資産運用とは何なのか?

これだけ見ると、「資産運用ってこわい。」となるかもしれません。

ですが、怖がりな人ほど「比較的安全な資産運用」を行うことができると思います。

何をすればいいのか?

初心者の方におすすめしたい資産運用方法はこちらです。

- 金利が高めな銀行貯金

- iDeCo(イデコ)<個人型確定拠出年金制度>の制度を利用(投資信託)

- つみたてNISAの制度を利用(投資信託)

- 一般NISAの制度を利用(投資信託・全世界株・米国株)

聞いたことがある制度ばかりではないでしょうか。

ですが、有効な手段だからこそ有名といったことなのだと思います。

知っておくべきこと・注意点

資産運用は、専門的な知識があれば良いですが、無くてもプロに任せることができます。

その分、手数料が多めにかかってしまうと理解しておきましょう。

日本円で銀行に貯金をしていても安心ではありません。

円安などの影響で、日本円の価値が下がってしまうことがあります。

- 無くなっても良いと思えるお金で資産運用を始める。

(徐々に運用額を増やしても可) - どれだけ信頼のある投資先であったとしても、資産が減る可能性がある。

- 色々な金融商品に分散して投資すること

- 貯金することもリスクがあるということを知る。

利用すべきおすすめの制度

資産運用を始めて行おうと思う方におすすめの制度がこれらの2つです。

それぞれの制度について、詳しく説明していきます。

iDeco(イデコ)<確定拠出年金制度>

公務員(教員)であれば、基本的に定年まで安定して働くことができます。

確実に毎月積み立てることができるので、そういったリストラの無い環境こそ、iDeCoは力を発揮することができます。

積み立てることのできる金額は、様々な条件によって変わってきます。

しかし、公務員(教員)は基本的に上限が年額14.4万円です。

iDeCoと一言で言っても、

多くの銀行がさまざまなiDeCoの商品を取り扱っており、その特色もそれぞれで異なります。

たくさんありすぎて、どれが良いのか分からなくなってしまう人も多いようです。

| iDeCoの概要 | |

| 対象年齢 | 基本的に20歳〜満65歳 |

| 拠出限度額 (公務員 / 教員) | 月額 1.2万円 (年額 14.4万円) |

| 運用した資産の受け取り方法 | ・一時金として一括で受け取る ・年金として受け取る ・一時金と年金を組み合わせて受け取る (3つのうちのいずれか) |

| 特徴 | ・60歳になるまで、原則として引き出し不可 ・運用商品を自分で決める |

学校事務の方に相談すると、iDeCoの利用を素早く行うことができます。

最終的には、どこの金融機関の商品にするかは自分で決めることとなります。

金融機関によって手数料などに違いはありまずが、大きく内容は異りません。

とは言っても、しっかり調べて商品を選んで欲しいです。

NISA(つみたてNISA・一般NISA)

*NISAの制度は2024年から内容が変更されますが、

ここでは2023年までに利用できる現行の制度について説明します。

NISAは、日本の経済活性化を目的に、国民の貯蓄を投資へと向かわせるよう設けられた制度です。

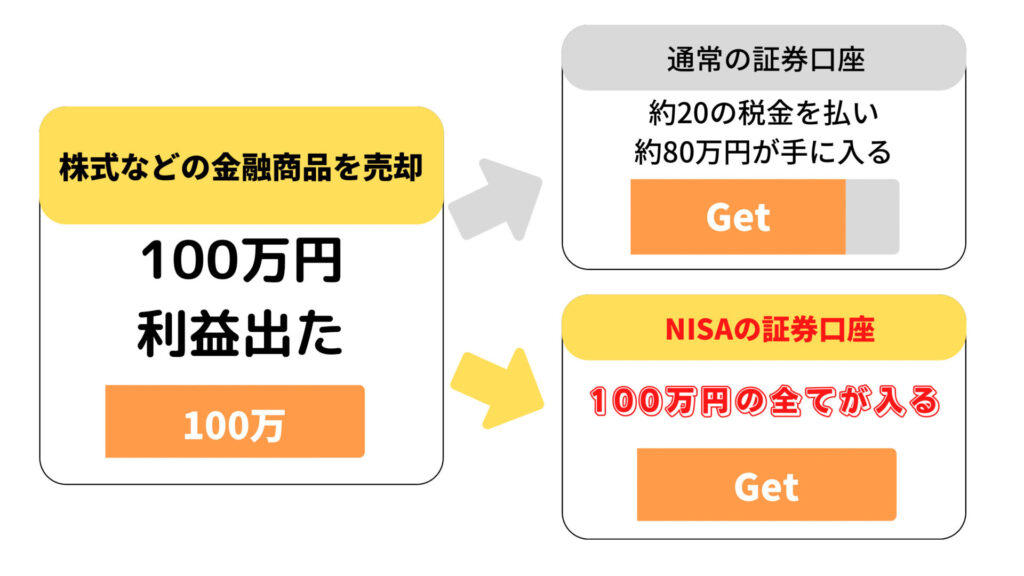

通常、金融商品に投資した場合では、売却した商品で儲けた利益に約20%の税金が取られます。しかし、このNISAの制度を使って証券会社で口座を開き、取引を行って利益を得ても、全て自分のものとなる素敵な制度です。

通常、この口座にお金を入れて金融商品を買います。

NISAとは、簡単にいうと「決められた金額内の金融商品であれば、どれだけ買って利益が出ても税金を取られない証券口座」のことです。

NISAには、大きく2つの制度があります。(ジュニアNISAは除きます。)

『一般NISA』と『つみたてNISA』です。

簡単に説明すると、

『一般NISA』

年間に決められた金額内で、様々な金融商品を買うことのできる制度。(5年間)

『つみたてNISA』

年間に決められた金額内で、コツコツと投資信託を買うための制度。(20年間)

どちらが良いかは、人によって異ります。

その人の「投資への意識」や「経済状況」、「年齢」などを踏まえて

自分で考えてみましょう。

| NISAの種類 | 一般NISA | つみたてNISA |

| 非課税保有期間 (何年間利用できるか) | 5年間 | 20年間 |

| 年間非課税枠 (年間にNISAで投資できる金額) | 120万円 | 40万円 |

| 投資可能商品 (NISAで買うことのできる金融商品) | 上場株式・ETF・ 公募株式投信・RIET など | 長期・積立・分散投資に適した一定の投資信託 |

| 買付方法 | 通常の買い付け・積立投資 | 積立投資 |

| 払出し制限 (通常の証券口座に払い出す金額の制限) | なし | なし |

| 備考 | 「一般NISA「と「つみたてNISA」は年単位で選択可 | |

「どちらにしようか?」と迷っているのなら、

・『一般NISA』は、これから色々な投資の世界に挑戦してみたい人向け。

・『つみたてNISA』は、投資の世界に興味はないけど、コツコツと資産を貯めていこうと考えている人向け。

と考えてもらえたら良いと思います。

おすすめの資産運用方法

ここでは、

資産の運用方法を「初級編」「中級編」「上級編」に分けて

紹介していきます。

| レベル | おすすめできる人 |

| 初級編 | ・「資産運用をやってみようかな」と思っているけど、何をすれば良いのか分からない人。 ・「資産運用って少し怖いなぁ」と感じている人 |

| 中級編 | ・「これから投資について勉強していきたい」と思っている人 ・「色々なものに投資をしてみたい」と考えている人 |

| 上級編 | ・資産運用を行なってきた経験がある人の中で、もっと投資の経験を積みたいと考えている人 ・リスク管理がしっかりできる人 |

初級編

初級編では、リスクを最小限にした資産運用を紹介します。

紹介する内容は2つです。

- 金利の高い銀行で貯蓄

- 投資信託

金利の高い銀行で貯蓄

預金には、「普通預金」と「定期預金」があります。

「普通預金」は、銀行やATMで簡単に引き出すことができますが、

「定期預金」では、自分で選択した期間内は基本的に引き出すことができません。

その分、高金利で積み立てていくことができます。

『普通預金』vs『定期預金』

「普通預金」と「定期預金」では、どちらが良いのでしょうか。

各家庭の状況や考えによって、どちらが良いか考えましょう。

| 普通預金 | 定期預金 | |

| 金利 | 低め (変動金利) | 高め (変動金利・固定金利のいずれか) |

| 引き出し | いつでも | 預入期間終了後 (1ヶ月〜10年ほど) |

| 元本保証 | あり (基本的に1000万円まで) | |

3大メガバンクである「三菱東京UFJ銀行」「三井住友銀行」「みずほ銀行」と、「ゆうちょ銀行」の金利について比べてみます。

| 普通預金 | 定期預金 | |

| 三菱東京UFJ銀行 | 年0.001% | 年0.002% |

| 三井住友銀行 | 年0.001% | 年0.002% |

| みずほ銀行 | 年0.001% | 年0.002% |

| ゆうちょ銀行 | 年0.001% | 年0.002% |

多くの銀行が「普通預金の金利→0.001%」「定期預金の金利→0.002%」です。

普通預金は、基本的に変動金利なところが多いです。

半年に1度、金利が見直されます。

定期預金は、変動金利と固定金利を選ぶことができたりします。

どちらもメリットとデメリットがあります。

| 変動金利 | 固定金利 | |

| 金利が下がった時 | 損 | 得 |

| 金利が上がった時 | 得 | 損 |

ネット銀行なら普通預金でもお得?

最近では、

地方銀行や都市銀行よりも、金利を高く設定している

ネット銀行などがあります。

一般的な銀行とは異り、店舗が存在しません。

そのため、お客様サポートや契約などがオンラインでのやりとりとなります。

その分、金利などの高さが際立っているところは多いです。

普通預金や定期預金の金利が高いネット銀行をいくつか紹介していきます。

金利が高めなネット銀行

ネット銀行の中でも、さまざまな特色があります。

普通預金の金利が高い銀行もあれば、

定期預金の金利が高いところがあります。

定期預金は

1ヶ月や3ヶ月など、期間の短いものが多いです。

いくつか紹介していきます。

| 楽天銀行 | |

| 円普通預金 | マネーブリッジ利用 |

| 0.02% | 0.1% |

| 新生銀行 | |

| 円普通預金 | スタートアップ円定期 |

| 0.001% | 年0.3〜1% |

| 住信SBIネット銀行 | |

| 円普通預金 | SBIハイブリッド預金 |

| 0.001% | 年0.01% |

| 新生銀行 | |

| 円普通預金 | スタートアップ円定期 |

| 0.001% | 年0.3〜1% |

現金を保管しておくなら、できるだけ金利の高い銀行に預け入れしておくと良いでしょう。

わたし自身は、普通預金しかしていません。

理由は、「iDeCoやNISAで運用した方が、高いリターンを得られる可能性が高いから」です。

定期預金は安全なので、「絶対に定期預金がダメだ」とは思いませんが、私はリスクをとっています。

生活費の半年分を普通預金に預け入れています。

それでも、普通預金の金利は意識しています。

投資信託(ファンド)

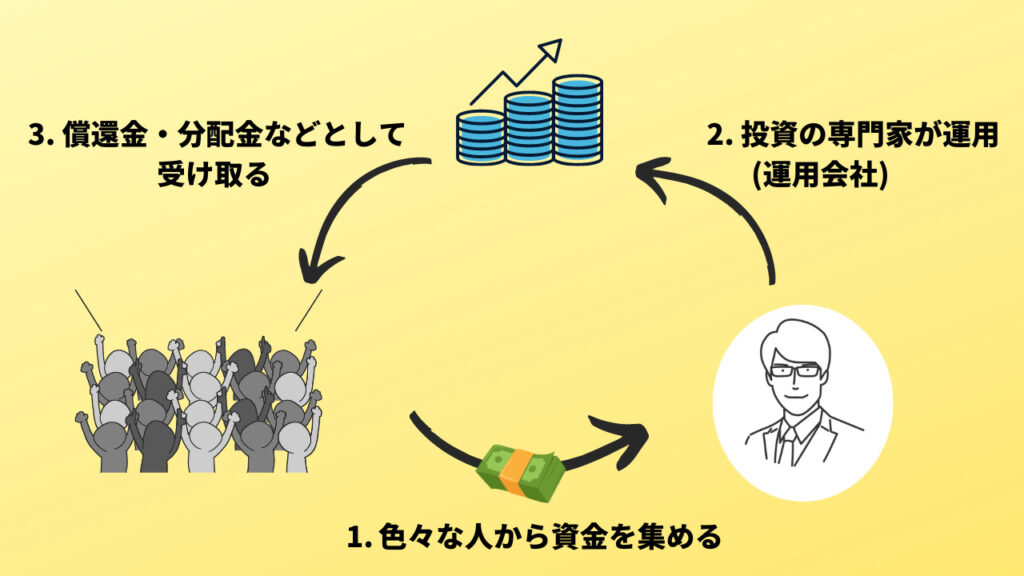

投資信託(ファンド)は、

投資に関しての知識が無くても、比較的簡単に投資をすることができる方法です。

簡単に説明すると、

「投資してくれたお金を一つの大きな資産として扱い、投資のプロがそれを株式や債券などで運用していくもの」です。

プロが運用して出た利益を私たちに分配してくれます。

分配金:投資信託に投資した人たちへ向けて、元本や運用利益から一部を払い戻されたお金

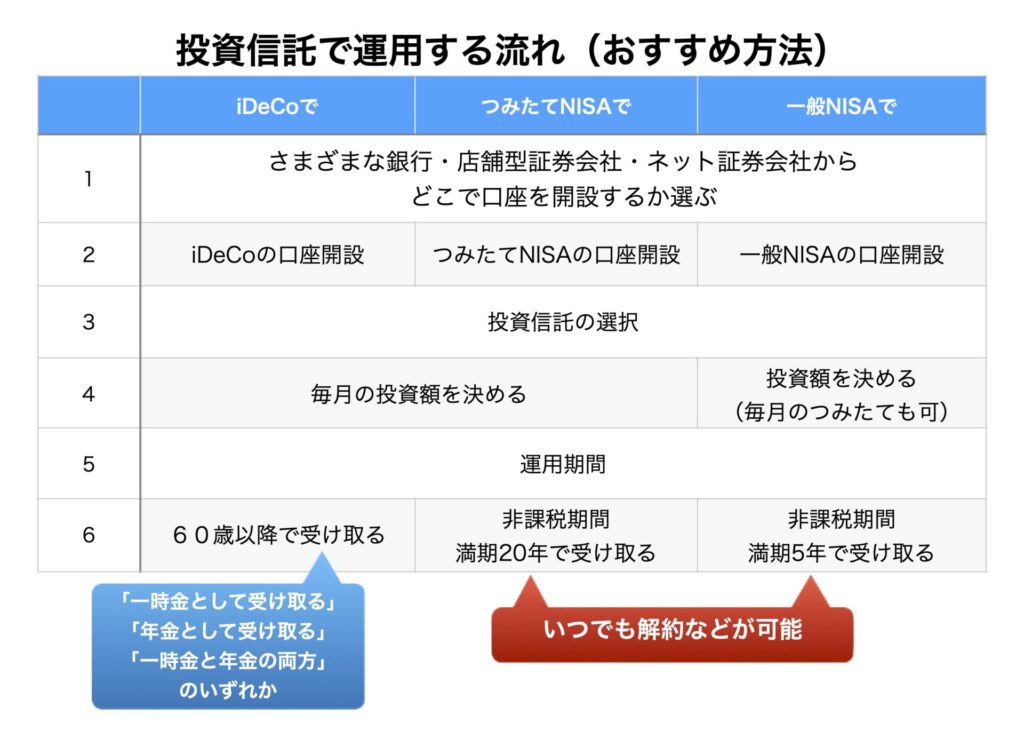

投資信託で運用する方法(おすすめ3選)

投資信託を運用するためのおすすめの方法は3つです。

日本政府が推奨している制度を利用して投資信託を行うと、

税金面で多くの優遇を受けることができます。

運用方法は大きく変わりませんが、

運用されたお金の受け取り方などは違いがあるため、確認しておきましょう。

おすすめの銘柄(投資信託編)

投資信託でも、リスクの高いものから低いものまであります。

どの投資信託を選ぶのかしっかり考えるべきです。

しかし、「たくさんありすぎて分からない。」という人のために、

おすすめする投資信託の条件を紹介します。

投資信託には、インデックスファンドとアクティブファンドがあります。

それぞれ特徴があり、リスクの大きさも異ります。

| インデックスファンド | アクティブファンド | |

| 内容 | 日経平均などの指標と同じ変動をするもの | リスクをとって、インデックスファンドよりも高い利益を求めるもの |

| おすすめ度 |

投資初心者の方が行うべきものは、インデックスファンドです。

インデックスファンドをドルコスト平均法(毎月コツコツ投資する方法)で投資していくことをおすすめします。

インデックスファンドでもたくさんの種類がありますが

おすすめするのは以下の2種類です。

| インデックスファンド | |

| 全米株 | 全世界株 |

| アメリカの株式を大まかにまとめて投資しているファンド | アメリカやヨーロッパ、中国などの多くの国にバランスよく投資しているファンド |

「全米株」「全世界株」でも、

銀行や証券会社でランキングの高いものに投資しましょう。

最近では、これら2つの安全とされる銘柄が人気なので

簡単に見つけることができるでしょう。

中級編

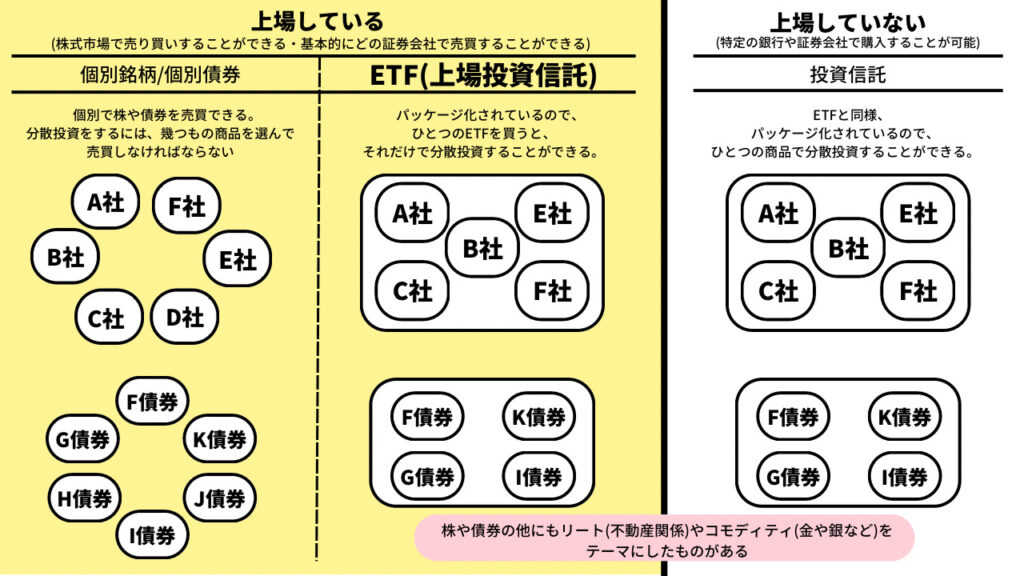

中級編で紹介する方法は、「ETF」への投資です。

投資初心者の方でも挑戦できるレベルなので、ぜひやってみて下さい。

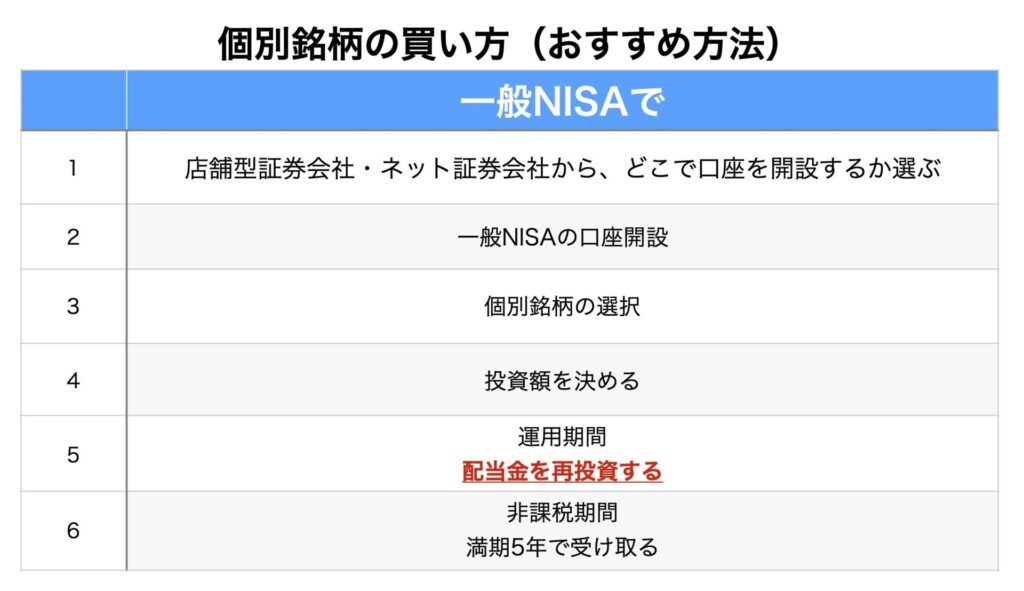

一般NISAで『ETF投資』

ETFとは、「上場投資信託」のことです。

株式と投資信託の要素を半分ずつ持っています。

ただの投資信託とは異なり、株式のように簡単に売買することができます。

日本で一番大きな企業であるトヨタの株を買うように、ETFを買うことができるのです。

ETFには多くの種類があり、それぞれテーマがあります。

日経平均と同じように値動きするものや、アメリカにある多くの会社を一つにまとめたものなどが存在します。

ETFのメリット・デメリット

ETFで運用する方法

ETFは、投資信託とは異なり証券会社でしか購入することができません。

ネット証券などの、手数料が安い証券会社に登録することをおすすめします。

おすすめの銘柄(ETF編)

ここでは、多くの投資家が「比較的安全」であると考えていて、長期投資に向いているおすすめの銘柄を紹介します。

バンガードとは会社の名前です。

バンガード社は、世界最大級の資産運用会社であり、手数料が安いことで有名です。

どちらも米国のETFを紹介していますが、

この2つどちらも、資産運用を行う上でカタい商品です。

*米国のETFなので、米国株ができるような口座を開設しなければなりません。

VOOとVTIのどちらを選んでもらっても、大丈夫です。

大きくパフォーマンスに違いはありません。

分散投資を細かくしたいと考えている人は、VTIを選ぶといいでしょう。

上級編

上級編では、「高リスク高リターン」の金融商品を紹介します。

投資初心者の人は、基本的に手を出さないようにしましょう。

リスクの高い投資方法ですが、

その中でも、できる限り安全な商品や方法を紹介します。

仮想通貨

仮想通貨とは、

「電子データだけでやりとりされる通貨」のことです。

もちろん電子データなので、ハッキングされたりする可能性もあります。

しかし、日本で利用が推奨されている多くの仮想通貨取引所では、保証があったりするので、ある程度安心して投資することができます。

仮想通貨には、とても大きな未来が切り開かれようとしています。

仮想通貨の技術を応用した「NFT」や「ゲーム(Play to Earn)」などがこれからの時代を構成していくと考えられており、市場もどんどん大きくなっていっています。ディズニーやSONIYなどの有名企業も、少しずつ仮想通貨業界と手を組んでいっています。そう考えると投資しないのは、もったいないかもしれません。

それでも、まだまだ未成熟なこの業界はリスクも多いです。

以前には、「LUNA」という有名な仮想通貨の価値が、100円以上あったところから、ほぼ0円になりました。

仮想通貨とは、そういった世界でもあります。

仮想通貨に投資しようと考えている人へ

仮想通貨は「高リスク高リターン」の金融商品です

投資するにあたって知ってほしいことや守ってほしいルールがあります。

仮想通貨には、少しずつコツコツ投資していきましょう。

私は、100万円が1週間で60万円まで下がりました。

「一発当ててやろう!」と考えている人は、メンタルをやられます。

5年後には増えているだろうという意識を持ってコツコツ投資するといいでしょう。

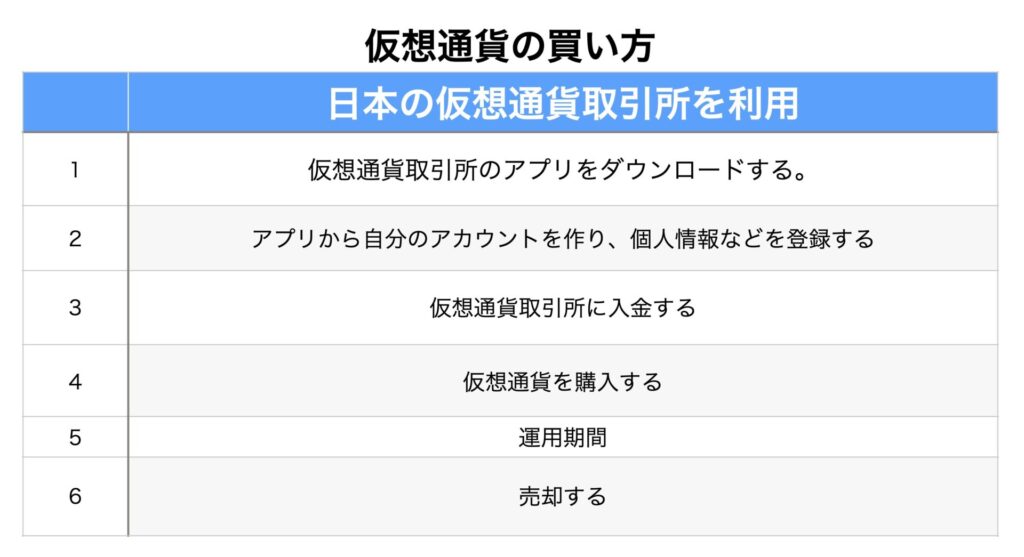

仮想通貨に投資する方法

仮想通貨を買うには、基本的に仮想通貨取引所を利用します。

海外の取引所を使うこともできますが、無難に日本で承認された取引所を使うことをおすすめします。

「Bit Flyer」や「コインチェック」など、日本には多くの仮想通貨取引所があります。

これから私が紹介する仮想通貨は多くの取引所で取り扱っているため、基本的にはどこでもいいです。

おすすめの銘柄(仮想通貨)

仮想通貨初心者の方におすすめしたい銘柄は、この2つです。

それぞれの特徴を説明していきます。

仮想通貨については、

後日詳しい内容を更新しようと考えています。

しばしお待ちを・・・

個別銘柄(国内株・米国株)

個別銘柄投資とは、

TOYOTAや日本電産など、自分が投資したい会社の株を購入することです。

その会社の業績や社会的な要因によって、株価が大きく変化しやすいものになります。

会社の業績を把握するためには、それなりの知識や経験が必要です。

そのため、初心者の方が個別銘柄に投資するのはできるだけ控えたほうがいいでしょう。

資産運用を目的にするのではく

株主優待を楽しみに個別銘柄を購入することは悪いことではありません。

後で詳しく紹介しますね。

個別銘柄に投資する方法(おすすめ)

基本的にETFを購入する方法と変わりません。

自分にあった証券会社を探して、投資をしてみましょう。

株価が伸びるおすすめの個別銘柄は紹介することができません。

なぜなら、社会情勢や業績の変化によって、大きなブレが生じるため

難しいからです。

なので、「おすすめの株主優待」を紹介しようかと思います。

おすすめの株主優待

株主優待には、優待券や優待品などの様々なものが取り扱われています。

自分が普段から使っている会社の株式を買うと、お得になります。

| 優待銘柄 | 優待獲得株数 | 株主優待 | イメージ |

| マクドナルド | 100株以上 | 優待食事券 |  |

| くら寿司 | 100株以上 | 優待割引券 |  |

| ゼンショー ホールディングス | 100株以上 | 優待券 |  |

| 日本航空 | 100株以上 | 株主割引券 ツアー割引券 |  |

| イオン | 100株以上 | 優待カード 自社ギフトカード |  |

株主優待を目的に株を購入する場合は、

企業を応援するつもりでやるといいですよ。

まとめ

- 無くなっても良いと思えるお金で資産運用を始める。

(徐々に運用額を増やしても可) - どれだけ信頼のある投資先であったとしても、資産が減る可能性がある。

- 色々な金融商品に分散して投資すること

- 貯金することもリスクがあるということを知る。

資産運用は、自分の考えや経済状況に合わせて行っていきましょう。

- 金利が高めな銀行貯金

- iDeCo(イデコ)<個人型確定拠出年金制度>の制度を利用(投資信託)

- つみたてNISAの制度を利用(投資信託)

- 一般NISAの制度を利用(投資信託・全世界株・米国株)

読者のみなさんは、資産運用に対してどのような考えがあるでしょうか。

それぞれのレベルに合わせて、自分なりの資産運用があります。

| レベル | おすすめできる人 |

| 初級編 | ・「資産運用をやってみようかな」と思っているけど、何をすれば良いのか分からない人。 ・「資産運用って少し怖いなぁ」と感じている人 |

| 中級編 | ・「これから投資について勉強していきたい」と思っている人 ・「色々なものに投資をしてみたい」と考えている人 |

| 上級編 | ・資産運用を行なってきた経験がある人の中で、もっと投資の経験を積みたいと考えている人 ・リスク管理がしっかりできる人 |

それぞれのレベルの具体的な方法はこちらです。

生活の支障のない範囲で、無理なく資産運用を始めましょう。

初心者の方は、できるだけリスクを抑えた運用をしていくべきです。

長期投資の視点を持った運用ができるとベストです。

コメント